Seguro medico Adeslas sin cuestionario. Preexistencias médicas

¿Existen los seguros médicos sin cuestionario?

En muchas ocasiones una persona que tiene intención de asegurarse en una compañía médica, recibe la noticia de que no se puede asegurar porque tiene una preexistencia que la compañía no solo no cubre, sino que además no se asegura a la persona en la póliza de salud.

Personas con ligera obesidad, apnea del sueño, algunos casos de artritis, cardiopatías, tumores ya superados, o diabetes que desean contratar una póliza médica completa, no son asegurados en pólizas médicas con de urgencias y hospitalización y se deniega el acceso a póliza médica.

Para estos casos, Adeslas permite acceder libremente a una póliza con especialistas, pruebas y tratamientos en la misma medida que se tendría en un seguro completo (salvando aquellos tratamientos asociados a hospitalización como quimios y radioterapias), sin realizar cuestionario médico.

Así tenemos muchas veces la tranquilidad de no haber omitido información a nuestra aseguradora, y de que en el caso de que nos soliciten un informe médico para valorar una cobertura y autorizar una prueba o tratamiento, la compañía no va a poner ningún problema.

Ejemplos de enfermedades preexistentes cubiertas en póliza Adeslas sin cuestionario

Caso1: Asegurada con enfermedad de Kawasaki (no asegurable en póliza completa), que solicitó la póliza sin cuestionario de Adeslas básica, y tenía que acceder a un TAC Coronario, superados los 3 meses de carencia. La compañía pidió un informe para confirmar que el TAC se debía a las patologías que la compañía cubría, de forma que no ha habido ningún problema en autorizar y darla acceso a ese TAC coronario.

Caso2: Asegurada con migrañas desde hace años, y no ha podido acceder a una póliza completa, necesita un Scanner craneal. Superados igualmente los 3 meses de carencia, el neurólogo manda un scanner, y la compañía lo autoriza puesto que la póliza no tiene cuestionario. En el caso de haber sido asegurado en póliza completa con cuestionario, y haber enviado informe a la compañía par la valoración de autorización de una prueba, la preexistencia de migrañas previa a contratación no indicada en cuestionario, hubiera sido un motivo de anulación automática de la póliza.

Caso 3: Asegurado que desea acceder a las 20 sesiones de psicología que la compañía autoriza al año. En el caso de haber contratado un seguro completo explícitamente para el acceso a psicología, hubiera sido denegado por preexistencias por cualquier compañía médica de forma que la solución fue contratar un seguro médico de especialistas pruebas y tratamientos sin cuestionario médico, y desde el primer día, prescripción previa de psiquiatra concertado con la compañía, ésta autoriza esas 20 sesiones.

Caso 4: Asegurado requiere acceso a fisioterapia o rehabilitación tras un esguince previo a la contratación de la póliza médica. En ese caso, y siempre que el paciente mejorara, tenía en Adeslas acceso a tantas sesiones necesitara, sin plantear si el esguince era previoo no, puesto que no había cuestionario médico.

¿Se puede saber si una enfermedad o preexistencia es asegurable o no?

Efectivamente se puede plantear en muchos casos, conociendo una preexistencia, si esta será o no aceptada por la compañía en una póliza médica, antes de solicitar el seguro.

De esta forma, si deseas, puedes escribirnos un email para solicitar información de contratación con determinadas preexistencias médicas a CriseliP@agente.segurcaixaadeslas.es y te facilitaremos una respuesta rápida (generalmente en un plazo de hasta 24 horas) sobre la posibilidad o no de asegurar la póliza en modalidad completa.

En la mayoría de casos tendremos la respuesta directamente, y en algún caso en concreto la compañía querrá valorar según último un informe médico, en cuyo caso si habrá que solicitar la póliza completa adjuntando informe para que el equipo médico de la compañía tome una decisión sobre contratación. En caso de no ser aceptado en póliza completa, siempre (de 0 a 70 años y excepciones) se tendrá acceso a una póliza de especialistas y pruebas como es Adeslas básico.

¿Qué coberturas tiene una póliza sin cuestionario de tipo básico?

La póliza Adeslas básico tendrá acceso a :

-Medicina general en consulta y domicilio, ATS (enfermería).

-Especialistas: oncólogos, neurólogos, ginecólogos, urólogos, endocrinos, psiquiatras, psicólogos, traumatólogos... y en definitiva todas las especialidades que tendría una póliza completa.

-Pruebas de diagnóstico: analíticas, radiografías, ecografías, etc.

-Pruebas de alto diagnóstico: como endoscopias, resonancias magnéticas, TACS, Holter (prueba de esfuerzo) pruebas genéticas para diagnosticar enfermedades, etc. con 3 meses de carencia.

-Tratamientos: fisioterapia, rehabilitación, limpieza bucal, hasta 20 sesiones de psicoterapia, y en general los mismos tratamientos que tenga una póliza completa siempre que no estén asociados a hospitalización.

La póliza Médica sin cuestionario Adeslas básico NO tiene ni urgencias ni hospitalización.

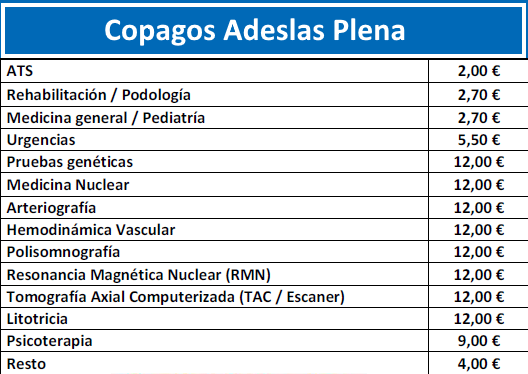

¿Qué Precios y copagos tiene una póliza sin cuestionario de tipo básico?

Aunque existen ahorros familiares, si nos centramos en un solo asegurado, la prima de Adeslas básico de 0 a 55 años será de 18€/mes para un asegurado y 1 asegurados de 55 a 70 años tendrán una prima es de 30€/mes. Para pólizas de más de un asegurado, tendrán un 10% permanente sobre la prima total.

Límite de copagos al año: La póliza tiene copagos para cada prueba o visita médica, y para asegurados de 0 a 54 años, el límite de copagos es de 260€, de forma que una vez superados los 260€ de consumo en copagos en el año no se cobra mas copagos.

De esta forma un asegurado en Adeslas básico sin cuestionario médico, puede optar a una póliza de especialistas y pruebas donde a lo largo del año pagará en cuotas 18€x 12meses= 216€ y en copagos como mucho 260€.

Esta suma de 216 +260€ supone una media de 39.66€/mes como mucho.

Tienes mas consultas? contacta con nosotros

Llámanos al tf-630-038-352 o bien rellena el formulario:

{kind=link}