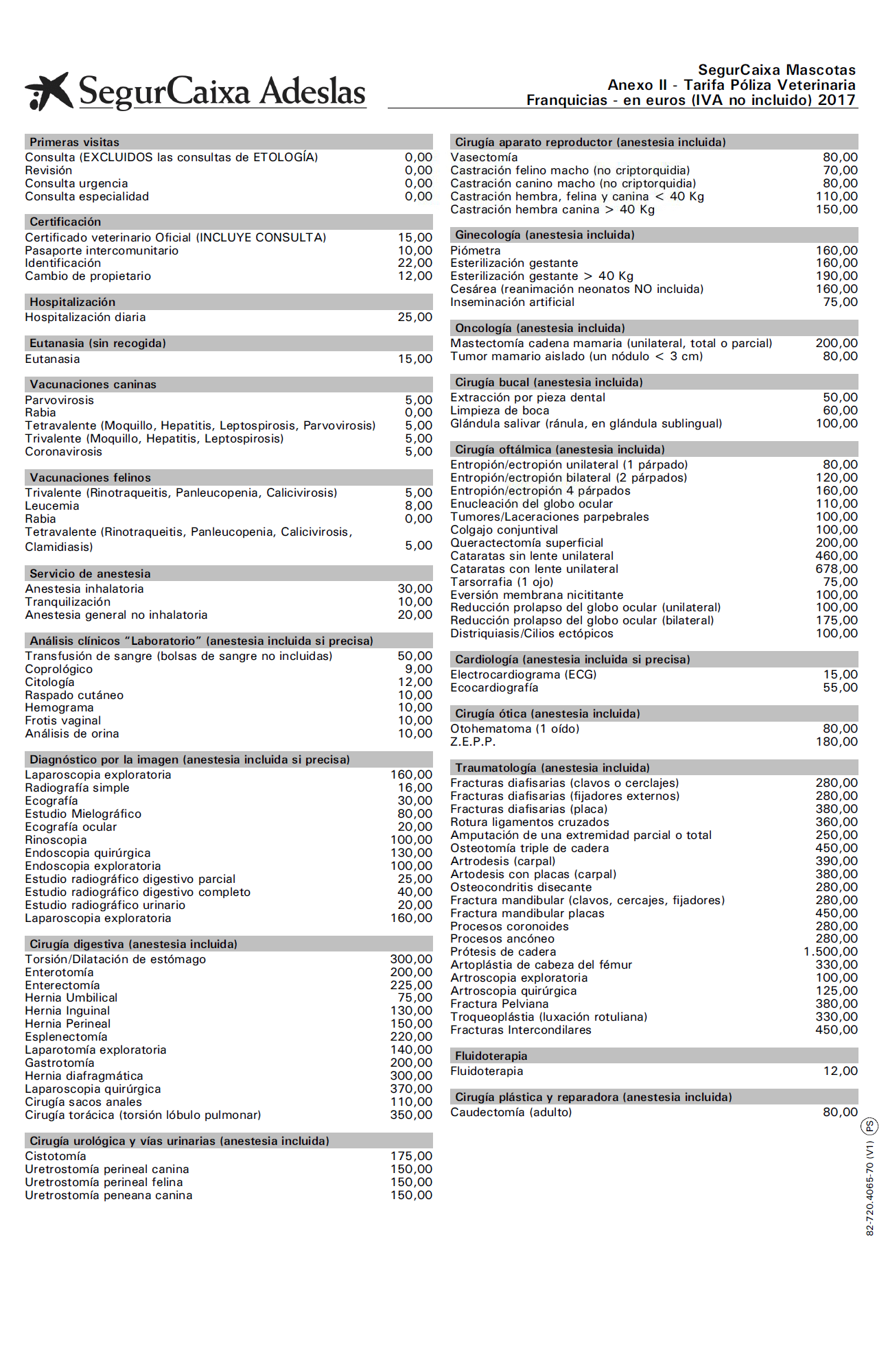

Porqué asegurar un perro

¿quien es el responsable del accidente que cause un perro?

“El poseedor de un animal, o el que se sirve de él, es responsable de los perjuicios que causare, aunque se le escape o extravíe”

Solamente casos de fuerza mayor como accidentes tras robo, terremotos, incendios, junto con el hostigamiento o agresión de la víctima a la mascota que ataca eximen los daños que cause el perro.

¿Qué tipos de siniestros son más habituales en los perros?

- Perro muerde perro: El tipo de siniestro más habitual y que menos coste genera en indemnización es el ataque de perro a perro. Cuando un perro muerde a otro perro, ya sea jugando, o de forma agresiva, generalmente el propietario del perro afectado solicita que se abonen los costes veterinarios y medicamentos. Un siniestro de este tipo puede ir desde los 75€ a 300€ según el tipo de mordida, pero puede ser bastante superior si a la mascota atacada requiere hospitalización, cirugía, etc y legar a los 1500€.

- Perro araña o tira niño. Ha habido casos de perros pequeños (y grande también) que arañan o tiran a un niño, ocasionándole arañazos. Las indemnizaciones reclamadas por motivos estéticos y por motivos emocionales ha podido rondar los 1200€.

- Perro muerde persona (pequeño mordisco). No hablamos de perros potencialmente peligrosos, hablamos también de perros de pequeño tamaño, pequeña mandíbula que puede clavar los colmillos en un pie o brazo a una persona. La indemnización que se reclama puede ser desde 3000€ a 5000€ fácilmente. Existen gabinetes de abogados especializados en mordidas de perros que sin ser de un carácter grave, reclaman 5000€ para poder bajarlo a un acuerdo de 3000€. Existen casos reales de indemnizaciones de 7.500€ por una mordedura de 2 y 5 cm en la pierna de una persona.

- Perro provoca accidente de circulación. Cuando un perro se cruza delante de un coche, el dueño del coche, si tiene un daño en su vehículo puede reclamar el importe del parachoques, por ejemplo. Si el coche debe torcer para evitar el accidente, puede pedir el gasto de hasta el valor del vehículo y daños personales si los hubiera. También el perro puede cruzarse delante de una moto, tirar moto y motorista, y los daños del vehículo, así como los daños médicos, rehabilitación y los daños pueden ser bastante costosos. 10.000€-30.000€

Mientras que los daños morales no están baremados como tal, existen otros daños que no requieren de factura para ser exigidos como son la secuela psicológica, insomnio, episodios de terror, etc. y pueden incrementar la factura hasta límites muy por encima de las indemnizaciones que hemos hablado.

¿Qué tipos de seguros cubren el seguro de responsabilidad civil de mascotas?

Los seguros que pueden cubrir la responsabilidad civil de mascotas son:

-Algunos seguros de hogar. Cada compañía puede limitar la cobertura a unos tamaños como por ejemplo hasta 20 kilos, otras compañías cubren solo unas razas determinadas,y la mayoría de las compañías de hogar no cubren animales potencialmente peligrosos. En el caso de que se cubra, la mascota será parte del contenido de la vivienda.

-Algunos seguros veterinarios: pueden incluir el seguro de responsabilidad civil, mientras que otros seguros no lo incluyen.

-Seguros específicos de responsabilidad civil para perros o mascotas.

Muchas veces un propietario de mascota vive de alquiler, y no ha asegurado el contenido de la vivienda, y no ha contratado tampoco un seguro de responsabilidad civil, porque su perro no es potencialmente peligroso. Generalmente estos casos son los más llamativos por el desembolso del propietario.

Otras veces el propietario de la mascota tiene un seguro de hogar, pero no ha notificado sobre la existencia de su mascota, o si la póliza lo asegura, lo hace hasta un peso específico. Es conveniente que siempre seamos conscientes de los límites de nuestro seguro de hogar para no quedar desprevenidos.

¿Cuanto cuesta un seguro de RC para un perro?

Algunas compañías diferencian por razas, pero ¿realmente es mas peligroso que se cruce delante de una moto un tekel que un pastor alemán?

Adeslas mascotas tiene un seguro de responsabilidad civil desde 66.21€/año, con importantes descuentos y posibilidad de pagar trimestral, mensual... sin importar la raza.

Este seguro tiene una responsabilidad civil de 200.000€ sin franquicia, es decir, la compañía cubre desde el primer euro la indemnización reclamada. Por supuesto la compañía pedirá que se tenga la vacuna de la rabia al día.

Realmente los motivos por los que se tiene una mascota sin asegurar pueden no ser directamente económicos sino por los siguientes motivos:

-No ser consciente del potencial daño que puede crear la mascota aunque pese 3 kilos.

-No ser consciente de la indemnización que se nos pueden reclamar si nuestro perro causa un arañazo o tira a un niño o a un anciano al suelo.

-No tener conocimiento de los límites del seguro de hogar si es que se tiene contratado.

-Vivir de alquiler y no verse en la necesidad u obligación de asegurar el contenido de la vivienda.

Los motivos por los que un seguro puede no cubrir una indemnización son entre otros:

-No haber indicado chip en el seguro, o el chip sea erróneo.

-No tener la vacuna de la rabia al día.

-Llevarlo suelto descaradamente en los casos en los que debe ir atado.

DESEAS SABER MAS? te atendemos por tf-630-038-352

{kind=link}