DIFERENCIAS DE PRECIOS ADESLAS PLENA PLUS - ADESLAS PLENA:

Entendiendo que Adeslas PLENA PLUS y ADESLAS PLENA son dos opciones con mismas coberturas, renovación anual, mismo cuadro médico, y solo de diferencian en que plena plus es sin copagos y Adeslas plena tiene copagos... y por supuesto en las primas, las nuevas tarifas ADESLAS para NUEVAS ALTAS son:

La diferencia de subida para el primer tramo de edad de 0-44 años, es de 2€ en cada caso, pero en el siguiente tramo de 44-54 años, Adeslas plena plus (SIN COPAGOS) sube una media de 5€/mes y Adeslas plena mantiene el tramo a 59€/mes.

Si comparamos entonces, en el tramo de 45-54 años, la prima sin copagos es de 74€/mes y con copagos cómodos, es de 59€/mes. Merece la pena sin copagos? realmente depende del uso que se realice, ya que la opción Adeslas PLENA de 59€/mes tiene copagos de 4€ cada especialista, 4€ cada prueba normal, y 12€ para pruebas de alto diagnóstico, un asegurado que utilice mucho el seguro, podría ver más sensata la prima sin copagos. No obstante a mi forma de ver, lo que Adeslas está planteando en este momento es: " te mantengo una prima ajustada con 45-54 años si no vas mucho al médico". (Si vas mucho, la prima es la misma, pero pagarás la diferencia en copagos).

En el tramo de 55-59 años, que solo son 5 años, Plena plus sin copagos son 119€/mes frente a plena con copagos que sale a 89€/mes. Estamos hablando de que el asegurado tiene que hacer un gasto mensual en copagos de 30€ mes de media, en Adeslas plena con copagos, para pagar lo que gastaría en plena plus sin copagos. Entiendo que en este tramo la diferencia es suficiente como para plantear que la elección de Adeslas plena, es mas económica, siempre y cuando no se utilice desmesuradamente el seguro médico.

En el tramo de 60-64 años, la diferencia de primas Adeslas es de 20€ mes entre Adeslas Plena plus sin capagos (139€/mes) y de Adeslas plena (109€/mes), y de alguna forma se nivela pero por 5 años nada mas, porque despues volverá a subir en el siguiente tramo:

Tramo de +65 años: la diferencia entre primas es de 50€/mes entre Adeslas plena plus sin copagos (194€/mes) y Adeslas plena con copagos (144€/mes), lo que significa que hay que ir mucho al médico para que compense más una póliza sin copagos que con copagos, aunuqe tambien es cierto, que estas edades, a veces requieren mucho uso del médico.

Entendiendo esto, el potencial cliente , o el ya cliente, puede tener algunas dudas:

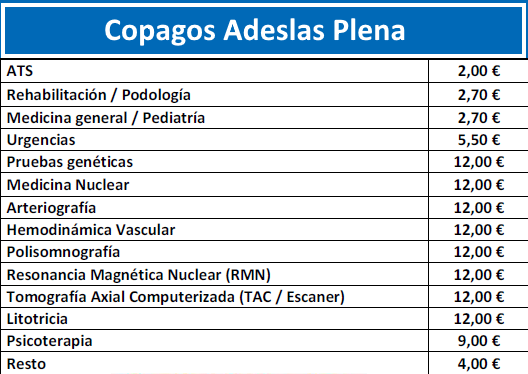

-Los copagos en Adeslas plena son los mismos con 40 que con 60 años? SI, en Adeslas plena, los copagos son los mismos, y no suben aunque sube la prima. Puedes descargar los copagos Adeslas plena aqui.

{kind=link}

-¿Me puedo cambiar de una póliza a otra, segun me venga bien? Pues la respuesta sería un NO, con condiciones. No se puede cambiar constantemente de una póliza a otra, con la libertad de que tenemos un producto y vamos a seguir pero con otro. Realmente la compañía en estos momentos, permite que un asegurado que tramita su baja a vencimiento, contrate una modalidad diferente, con o sin copagos, pero requiere superar de nuevo cuestionario médico. Es decir un asegurado que tenga una modalidad completa (Siempre hablamos de gama plena y plena plus), para poder cambiar en renovación de póliza, tendrá que hacerlo con un CUESTIONARIO MÉDICO. Por ello la elección de una póliza u otra, en contratación, debería ser planteada a medio o largo plazo, sabiendo que aunque hay excepciones, cambiar entre modalidades completas, supone continuar estando sano, y ser un asegurado sano, de "bajo riesgo médico".

-Estas primas significan que si yo he cumplido años, y paso a un nuevo "escalón de edad", ¿me subirán necesariamente la prima? Consideremos estas subidas una tendencia, es decir hay clientes con 58 años que llevan 8 años, y pagan un precio por su seguro sin copagos, que está muy por debajo de la prima que correspondería, y hay algun caso de asegurado joven que paga la prima relativamente más alta. al final la compañía aplica unos valores, individualizados, donde entre otras, se valora el uso de la póliza, y según eso, se aplica una prima u otra.

Igualmente yo además de ser agente, soy asegurada, entiendo por ejemplo, que si tengo una póliza sin copagos, y tengo 42 años (pagando 59€/mes), cuando tenga 52 años, pagaré mas o menos, la prima que corresponda a mi franja (+ó- 72€/mes), porque es la tendencia de la compañía.

-Muchos potenciales clienes me preguntan "¿Cómo sé qué póliza de las dos opciones me compensa?" Esa decisión está en cada persona. Depende al fin y al cabo del nivel económico actual y futuro de cada asegurado. Es algo que solo lo sabe la persona a asegurar, el uso que le va a dar a la póliza, y el que le hubiera dado en años atrás, el potencial económico para llegar a pagar una prima de 194€ con 70 años, en unas personas será mayo y en otras personas, pagar 194€ puede suponer un elevado coste tras jubilación, prefiriendo una modalidad con copagos.

Siempre insisto mi trabajo es informar para que el cliente elija la mejor opción.

Tienes mas preguntas? escríbeme a CriseliP@agente.segurcaixaadeslas.es

DIFERENCIAS DE PRECIOS ADESLAS PLENA -ADESLAS PLENA VITAL

Cuando Adeslas plena puede hacerse tambien costoso, a partir de edades de 60 años en adelante, nos surge la posibilidad de comparar entre dos opciones con copagos.

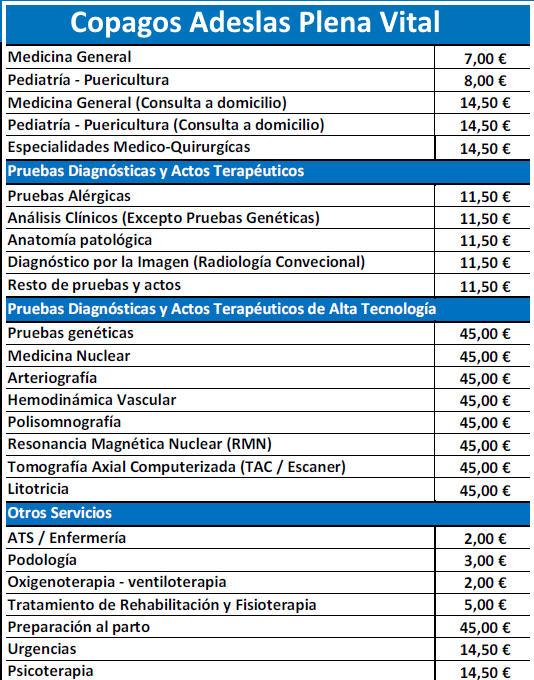

ADESLAS PLENA VITAL y ADESLAS PLENA, tienen mismas coberturas, mismo cuadro médico, mismo cuestionario de acceso, mismo sistema de renovación, y ambas tienen copagos. Pero Adeslas plena vital tiene copagos mas altos, o más incómodos y Adeslas plena tiene copagos que hemos denominado "cómodos" por ello tienen al final, primas diferentes.

Ver copagos Adeslas plena aqui.

Ver copagos Adeslas plena vital aqui.

{kind=link}

En este caso, hay que tener en cuenta que ADESLAS PLENA VITAL, aunque tenga copagos más altos, SI TIENE un limite de copagos por anualidad, de 300€ por persona, de forma que si se supera, ya no se cobrará mas copagos. y ADESLAS PLENA no tiene límite de copagos al año, y se pagarán tantos como se utilicen.

Si comparamos entonces, en el tramo de 45-54 años, la prima sin copagos es de 39€/mes para Adeslas plena vital, lo que es un precio espectacular para un asegurado sano, y de 49€/mes en Adeslas plena, entendiendo que por ejemplo la diferencia de copagos en especialistas es de 10.5€ (copago de 4€ en Adeslas plena y copago de 14.50€ en Adeslas plena vital). Esto significaría que en cuanto al mes se utilice un poco el seguro, ya merece la pena , tal vez un Adeslas plena para esta franja de edad, y como siempre dependiendo del uso, y de la economía del asegurado.

En los siguientes tramos, la diferencia entre una póliza y otra es de 10€/mes, igualmente, por lo que es probable que merezca la pena Adeslas plena en asegurados que utilicen con cierta frecuencia la póliza, mientras que plena vital solo sea recomendable para asegurados que "no quieran ver al médico ni en pintura".

¿Como saber que póliza es preferible en cada caso? como siempre, el asegurado debe decidir, pero hay que tener en cuenta que hay un cálculo anual con el que tomar una decisión:

-Cálculo anual: es muy habitual hacer un cálculo de lo mínimo y lo máximo que se va a gastar un asegurado en plena vital. Por ejemplo, de 0-44 años , el asegurado de plena vital pagará 468€/año si no utiliza nada el médico, y 768€ si lo utiliza mucho, tanto como para gastar los 300€ en copagos. Tenemos la certeza de que no pagará mas. Mientras en Adeslas plena, el asegurado que no haga uso del servicio médico, 588€ año , mientras que desconocemos cuanto va a gastar en copagos si utiliza el servicio, porque realmente, puede pagar tantos actos médicos como utilice.

Esto pasará con las primas para las siguientes franjas de edad, realmente en todas las franjas de edad, la diferencia entre Adeslas plena vital y Adeslas plena son 10€ mes, asi que son 120€ año de diferencia entre primas (independientemente de que el asegurado esté en una franja de edad o en otra). Si hay un límite de 300€ en copagos en plena vital, se supone que un asegurado que haga muy poco uso, puede pagar muy aproximado el total entre primas y copagos) en ambas pólizas al final de la anualidad, mientras que si se hace mucho uso del seguro, será mas rentable plena vital por el límite, pero tendrá una variación mensual de los recibos, porque algunos incluirán copagos, que son relativamente altos..

Tienes mas preguntas? escríbeme a CriseliP@agente.segurcaixaadeslas.es